2.持続的実質賃金アップの実現条件 2.1物価指標の選定とデフレーターの動向 2.2 賃上げにもかかわらず実質賃金が下落するのはなぜか?2023年を事例に考える 2.3家計消費支出が経済を回す仕組みと着実な増加への条件 2.4 実質賃金アップに関するシミュレーション:ベースライン 2.5 設備投資拡大による経済活性化は実質賃金アップにつながるか? 2.6 AIを中心とする技術革新の加速は、実質賃金アップを実現するか?2.7 企業等の粗利潤率の抑制は実質賃金アップに有効か、経済活性化は大丈夫か?

前回までの投稿記事では、2030年まで賃上げが毎年3%アップした時、マクロ経済にどのような影響を及ぼすかについて、「ベースライン(現状維持)」、「ケース1(投資活性化)」、「ケース2(技術革新加速)」という3つのシナリオで分析してきました(補注1参照)。

今回は、企業等の粗利潤率を抑制するシナリオを「ケース3」として、それが実質賃金や実質GDP(=経済活性化)にどのような影響を与えるかを考察します。特に、「粗利潤率の抑制による利益(営業余剰)の減少が、経済成長に水を差すのではないか」といった懸念に対し、「ベースライン」との比較を通じて検証します。

シミュレーションの設定:粗利潤率の引き下げ

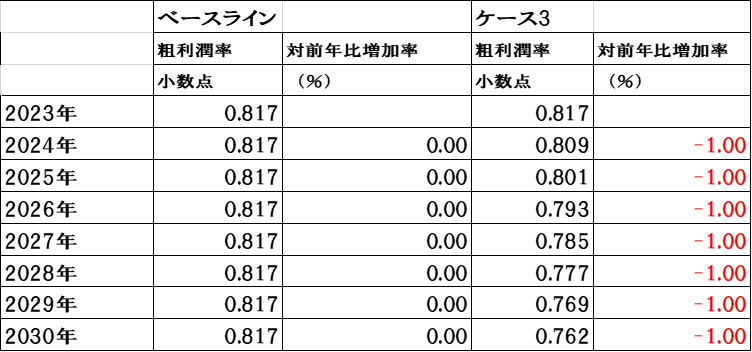

「ベースライン」では、2030年までの粗利潤率を、「0.817」(2023年の実績値)で据え置いています。「ケース3」では、2030年まで粗利潤率が毎年前年比で1%下落すると想定しました。この時、粗利潤率は、0.817(2023年)から0.762(2030年)まで低下することになります(表1参照)。

表1「 ケース3」(粗利潤率を抑制するシナリオ)

実質GDPの拡大と成長メカニズム

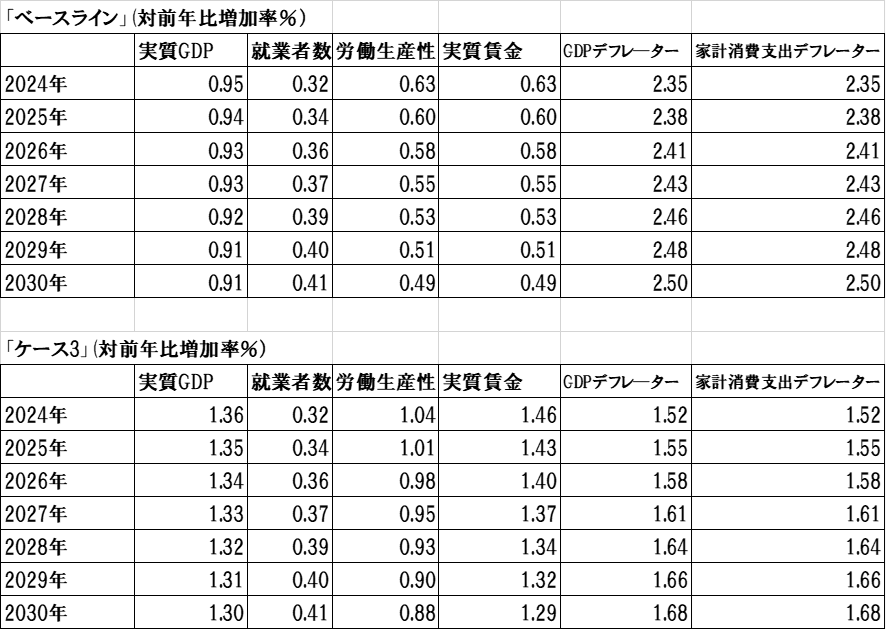

シミュレーション結果を示した表2の特徴をみると、実質GDPは、556兆7460億円(2023年)から2030年には610兆5680億円と、約54兆円の増加になっています。2024年から2030年にかけての実質GDP成長率は、1.3%台をキープしています。「ベースライン」は、0.9%台でしたから、「ケース3」のほうが、0.4%程度高い成長率を実現できることになります。

これは、実質の家計所得増大が、実質家計消費の拡大を通じて実質GDPを高めることに起因します。実質の家計所得に影響を与えるのは、就業者数と実質賃金です。

このうち、就業者数は、6855万人(2023年)から7034万人(2030年)へと増加しています。「ベースライン」と「ケース3」を比較すると増加率は同じですから、就業者数も同じです。

表2 「ケース3」主な変数のシミュレーション結果

表3 「ケース3」と「ベースライン」の結果比較

2つのケースで就業者数が同じになるのは、設備投資の水準を反映した資本ストックと技術革新の程度を示す労働装備率が同じであるため、資本ストックを労働装備率で除してもとまる就業者数に変化がないためです。

「ベースライン」と「ケース3」では、実質賃金に相違がみられます。賃上げ3%が持続した時、両ケースとも名目賃金は、493万円(2023年)から607万円(2030年)へと増加します。しかし、家計消費支出デフレーターは、「ベースライン」は、2.35%(2023年)~2.5%(2030年)の範囲で変化しているのに対して、「ケース3」では、1.52(2023年)~1.68%(2030年)で推移しており、「ケース3」が0.8%程度低くなっています。

したがって、名目賃金は同水準であっても、実質賃金に開きが生じます。「ケース3」の実質賃金は、455万円(2023年)から501万円(2030年)へと増加します。2030年の実質賃金上昇率は、「ベースライン」が0.49%であるのに対して、「ケース3」では1.29%で0.8%程度高くなっています。消費者物価上昇率の相違がそのまま実質賃金上昇率に反映されていることがわかります。

消費者物価上昇率の相違は、粗利潤率の抑制に起因します。「ケース3」では粗利潤率を抑制した分だけ、GDPデフレーターや家計消費支出デフレーターが低下することになります(補注2参照)。「粗利潤率の抑制→家計消費支出デフレーターの抑制→実質家計可処分所得の増加→実質家計消費支出の増加→実質GDPの増加」という波及メカニズムがマクロ経済に働くことがわかります。このことは、粗利潤率の抑制が、必ずしも実質GDPを低下させ、経済活性化に水をさすわけではないことを示しています。

企業の投資意欲と「期待」の維持

「ケース3」では、粗利潤率の抑制があっても企業等の設備投資行動に変化はないと仮定しています。もし企業等の投資行動が変化し、民間設備投資の水準を下げたとしたら、その分実質GDPは低下し、経済活性化が持続しない可能性があります。

問題は、粗利潤率が抑制された時に企業は投資行動を変化させるかどうかです。企業がこれまで通りの投資行動を維持することが重要になります。企業の投資行動を変化させないためには、「粗利潤率を一時的に抑制しても営業余剰は順調に増加しますよ」ということを説得的に語る必要があります。

表2では、法人企業の営業余剰の見通しが示されています。2023年の営業余剰(法人)の絶対額は67兆5800億円ですが、2030年には78兆6190億円へと増加傾向を示しています。企業が営業余剰の絶対額の増加傾向は維持されるであろうという「期待」に確信をもてば、民間設備投資を減らす行動はとらない可能性があります。民間設備投資は減らず、家計消費支出は拡大するので、1%以上の実質GDP成長率を維持することになり、消費主導の経済成長経路を軌道に乗せることができます。

結論:持続可能な「成長と分配の好循環」への道筋

ここでは、2030年まで毎年1%粗利潤率を抑制すると想定しました。しかし、2030年以降も粗利潤率の抑制を続ければ、遅かれ早かれ営業余剰(法人)が減少し始め、投資意欲が減退し、設備投資が落ち込み、実質GDPが伸び悩み、経済停滞の局面に突入すると予想されます。したがって、粗利潤率の抑制は、着実な実質賃金アップと経済活性化を実現するための「一時的な方策」と言わざるをえません。3%の賃上げと実質賃金アップを恒久的に両立させるためには、最終的に労働生産性の上昇が不可欠です。

今後の日本経済が進むべき最適解は、以下のステップを踏む必要があります。

ステップ1:2030年までは、粗利潤率を適度に抑制し、物価を安定させつつ、消費主導の経済成長経路の軌道に乗せて、「成長と分配の循環不全」を解消する。

ステップ2:2030年以降、消費主導の経済成長の定着に確信をもった企業が、雇用動向に目配りをしながら、技術革新(AI等)を伴う設備投資を促進し、持続的な労働生産性向上を実現する。

このように、分配の調整と技術革新による質の高い投資が組み合わさることで、初めて「生活向上の実感」を伴う持続的な経済成長が達成されるでしょう。

補注1

*「ベースライン」の主な前提条件は以下の通り。

➀賃金は、2023年を起点として、2030年まで毎年3%上昇する。

②粗利潤率、政府の純間接税率、雇用者・就業者比率は2023年の実績値で推移。

③家計消費支出以外の需要項目は、1994年から2023年までの過去データの趨勢(トレンド)が2030年まで続く。

④労働装備率は、過去のトレンドが将来も続き、毎年0.2%前後増加する。

*「ケース1」は、③の需要項目のうち、2030年まで毎年3%増加すると仮定。

*「ケース2」は、④の労働装備率が、2030年まで毎年1%増加すると仮定。

補注2

家計消費支出デフレーターの動きと連動するGDPデフレーターは、粗利潤率、純間接税率、賃金、雇用者数・就業者比率(=雇用者数/就業者数)、労働生産性で決まります。式で示すと、「GDPデフレーター=(1+粗利潤率+純間接税率)×賃金×雇用者・就業者比率」/労働生産性」となります。この式から、粗利潤率が下落すれば、GDPデフレーターが下落し、それに連動する家計消費支出デフレーターも下落します。