2. 持続的実質賃金アップの実現条件 2.1 物価指標の選定とデフレーターの動向 2.2 賃上げにもかかわらず実質賃金が下落するのはなぜか?2023年を事例に考える

賃上げが「実質賃金の向上」に結びつくかどうかは、物価を左右する「マークアップ率(企業の粗利潤率)」「純間接税率」「労働生産性」のゆくえにかかっており、その組み合わせ次第で結果は大きく変わります。どのような条件が妥当かを判断するには、現実のデータに基づく分析が不可欠です。昨今の日本経済では、2023年に典型的に見られるように「賃上げが行われたにもかかわらず、実質賃金が下落する」という事態が発生しています。なぜ賃上げをしても生活が苦しくなるのか?この問いを掘り下げることは、逆に「実質賃金アップを実現するために何が必要か」を知るための重要なヒントを与えてくれます。

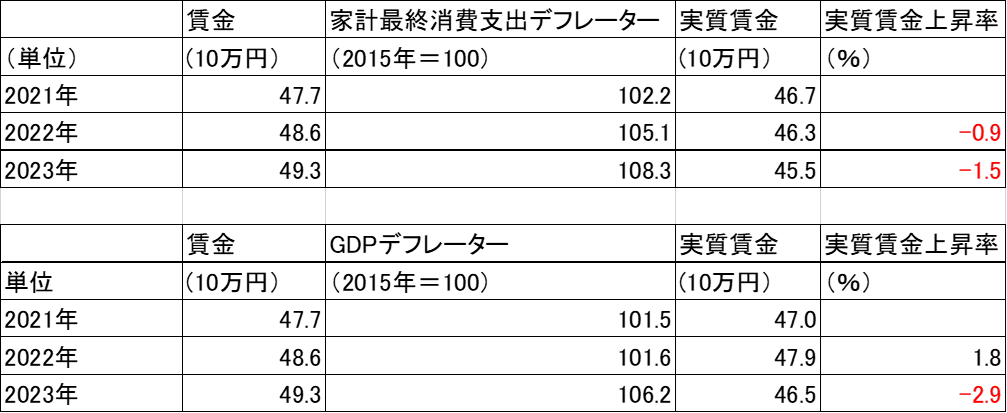

(1) 2023年の実例:名目賃金と実質賃金の動向

まず、SNA統計をもとに2022年と2023年の動向を比較してみましょう(表1参照)。

表1:2022年と2023年の名目賃金および実質賃金の動向

2023年の名目賃金は、前年の486万円から493万円へと1.46%上昇しました。しかし、実質賃金は家計最終消費支出デフレーターで算出すると1.5%の下落、GDPデフレーターで見ると2.9%の下落となっています。

どちらの物差しを使っても「実質賃金は下がった」という事実は共通しています。これは言うまでもなく、賃上げ率(1.46%)をはるかに上回るペースで物価が上昇したためです。

(2)分析の前提:なぜGDPデフレーターを使うのか

実質賃金を考える際は、本来「家計最終消費支出デフレーター」を用いるのが適当です。しかし、その変化の要因(なぜ上がったのか)を直接分析することは容易ではありません。対して「GDPデフレーター」は、SNA統計を用いて要因を分解することが比較的簡単です。

前回指摘した通り、2023年はこれら2つのデフレーターがほぼ連動して動いており、その要因も主に国内に起因しています。そこで、ここでは家計最終消費支出デフレーターをGDPデフレーターに置き換え、物価上昇が賃上げを追い越してしまった「国内的要因」を明らかにします。

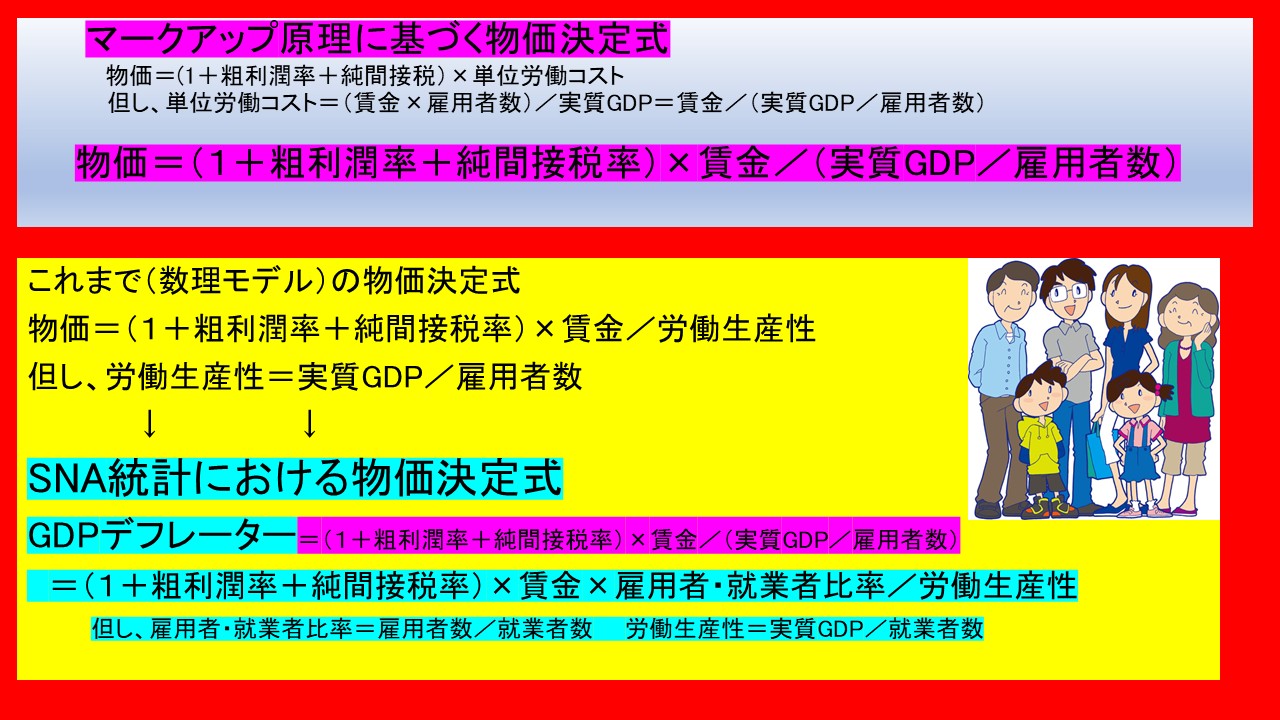

(3)数理モデルの修正と「労働生産性」の再定義

物価決定のメカニズムを分析するため、第1章で示した数理モデルを現実のデータに即して修正します。修正の過程については、冒頭の画像を参照してください。

物価(GDPデフレーター)の決定式:

GDPデフレーター

=(1+マークアップ率+純間接税率)×賃金×雇用者・就業者比率/労働生産性

労働生産性=実質GDP/就業者数

ここで重要な修正が「労働生産性」の定義です。現実の経済では、給料をもらって働く「雇用者」以外に、多くの「自営業者」が活動しています。これらを合わせた「就業者」全員で付加価値を生み出しているため、労働生産性は上記のごとく定義し直す必要があります。

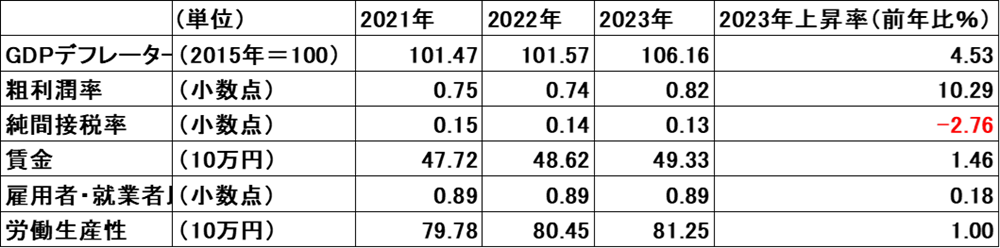

(4) 2023年の物価を押し上げた主要な要因

この修正モデルを用い、2023年のGDPデフレーターが4.53%も上昇した要因を分析したものが表2です。

表2:2023年GDPデフレーター上昇の要因分析

2023年は賃金が1.46%上昇しましたが、同時に労働生産性も1%向上し、さらに純間接税率も低下しました。本来であれば、物価の上昇はかなり抑制されるはずの状況だったのです。

それにもかかわらず物価が大幅に跳ね上がったのは、企業の利潤率を示す「粗利潤率(マークアップ率)」が10.29%という猛烈な勢いで上昇したためです。

(5) 結論:賃上げに便乗した「利潤回復」

コロナ禍や2022年の対外的リスクにより、多くの企業で利益が減少していました。2023年、企業は賃上げを実施する一方で、それを口実とした価格転嫁、あるいはそれ以上の価格引き上げを行い、利潤の回復(マークアップ率の向上)を優先したと考えられます。

今後、賃上げをしているのに実質賃金が下がるとすれば、それは企業が賃上げに「便乗」して、それ以上のペースで利益率を高める態度をとる結果であると予想されます。真の意味で実質賃金を上げるためには、企業のマークアップ率と賃上げのバランスをどう適正化していくかが、極めて重要な政策課題となります。