第1章では、賃上げを起点とする経済波及メカニズムについて、数理モデルを用いて具体的に解説しました。第2章では、このモデルを応用し、持続的な賃上げが実質賃金の上昇を通じて国民生活の向上に結びつくための「実現条件」について、実証的な視点から考察します。

第1部:理論編ー循環のメカニズム 2.持続的実質賃金アップの実現条件 2.1物価指標の選定とデフレーターの動向

実質賃金が向上するかどうかの鍵を握るのは「物価」の動向です。数理モデルにおいて、物価は賃金、労働生産性、マークアップ率、純間接税率の4要因によって決定されると説明しました。この場合、モデルが想定する物価指標は経済全体の付加価値を網羅するGDPデフレーターです。これは消費、投資、政府支出、および輸出入を構成するすべての財・サービス価格の平均的な動向を反映します。

一方、実質賃金(名目賃金 ÷ 物価)の算出において、家計の購買力を測定する指標としては、家計が実際に購入する消費財価格の動向を反映した家計最終消費支出デフレーターを用いるのが一般的です。

ここで留意すべきは、GDPデフレーターと家計最終消費支出デフレーターは構成要素が異なるため、必ずしも一致した動きをするとは限らない点です。しかし、本稿の数理モデルでは、供給側(労働生産性や分配率)を含めた経済循環を総合的に捉えるため、GDPデフレーターを分析の軸に据えています。したがって、実証分析を行うにあたっては、これら2つの指標がどのような場合に連動し、あるいは乖離するのかを正確に把握しておく必要があります。

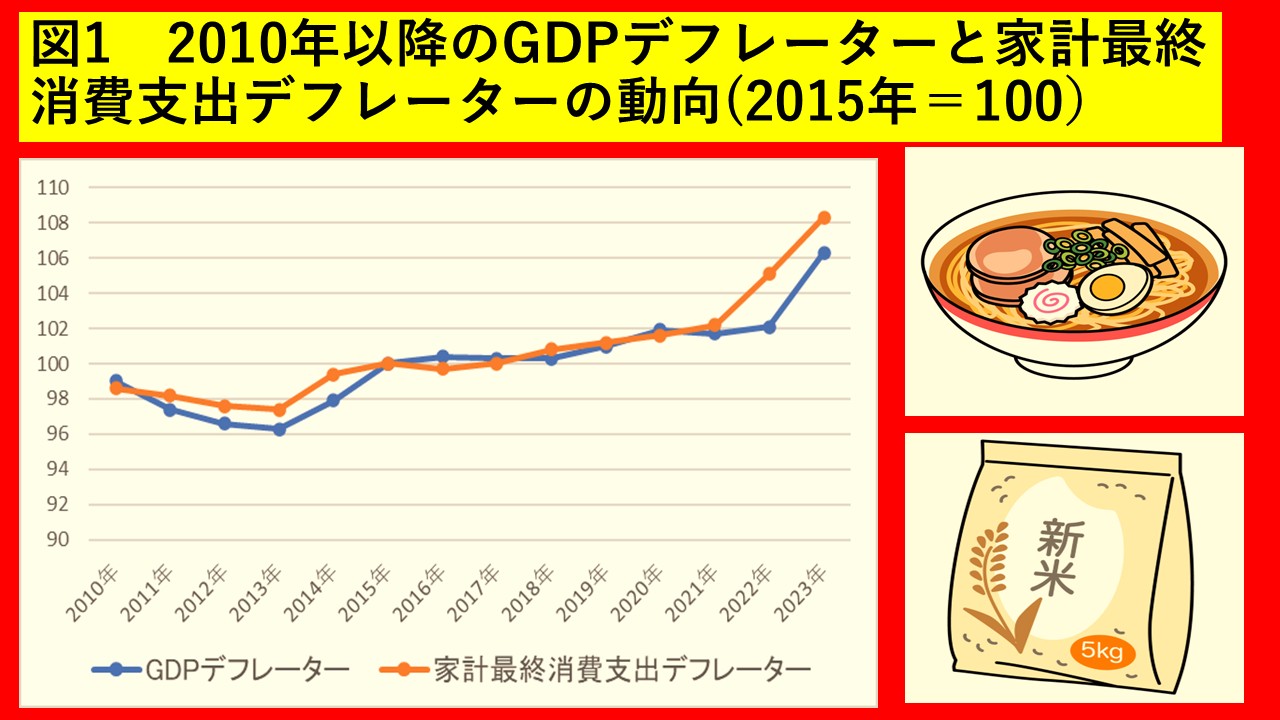

冒頭の図1は、2010年から2023年までの両デフレーターの推移を示しています。2022年を除けば、両指標はほぼ連動して推移していることが確認できます。

2022年、ロシアによるウクライナ侵攻という地政学的リスクを背景に、世界のエネルギー・食糧価格が急騰しました。このコスト増が国内の消費財価格に波及した結果、2022年の家計最終消費支出デフレーターは明確な上昇傾向を示し、その傾向は2023年も継続しています。

一方、GDPデフレーターは、2022年時点では前年比でほぼ横ばいに推移し、大幅な上昇を見せたのは2023年に入ってからです。2022年にのみ生じたこの「乖離」の要因を分析します。

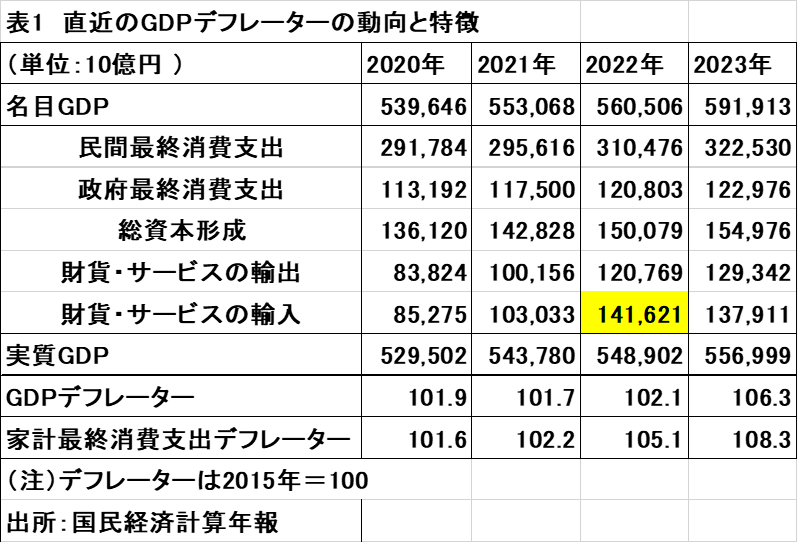

GDPデフレーターは「名目GDP ÷ 実質GDP」で算出されます。表1を見ると、2022年の「財貨・サービスの輸入」が103兆330億円(2021年)から141兆6210億円へと、約38.6兆円も大幅に増加しています。これは対外的ショックによる輸入価格の急騰が原因です。

2022年は円安の影響もあり輸出も増加しましたが、輸入の伸びがそれを大きく上回った結果、純輸出(輸出-輸入)の赤字幅は2021年の約2.9兆円から、2022年には約19.9兆円へと急拡大しました。輸入価格の急騰によって、国内で生み出された付加価値の海外流出が急増し、名目GDPを押し下げる要因となりました。国内の実質的な生産活動(実質GDP)も停滞していたため、分母・分子がともに伸び悩み、結果として2022年のGDPデフレーターは安定して推移することになったのです。

つまり、輸入コストの増大という対外的ショックが発生した場合、家計最終消費支出デフレーターが上昇する一方で、国内付加価値を測るGDPデフレーターは抑制され、両者に乖離が生じます。対照的に、2023年に両デフレーターが揃って上昇したのは、物価上昇の要因が対外的ショックから国内的な要因(賃金上昇や価格転嫁の進展など)へとシフトしたことを示唆しています。

結論として、両指標は「対外的ショック」の有無によって乖離が生じるものの、平時においては極めて高い連動性を持っています。したがって、2030年までの長期的なスパンで「持続的実質賃金アップ」をシミュレーションする場合、特異な対外的ショックが継続しないという前提の下では、GDPデフレーターを唯一の物価指標として採用しても分析の妥当性は確保されると判断できます。