第2部:構造改革編―自律と安心 4.社会保障制度と少子化対策の抜本的改革 4.1高齢化社会における国民医療費増加の必然性と課題を論じます 4.2高齢化社会だけが国民医療費増加の要因ではない 4.3日本の医療保険制度の財政的基盤を考える 4.4現行の公的年金制度の基礎知識 4.5厚生労働省の年金財政検証はどのような方法で行われるのでしょうか 4.6引退世代の年金給付増と年金財政の健全化を両立させる条件は何でしょうか 4.7日本の介護保険制度の現状と課題(3つの特徴と2つの問題点)

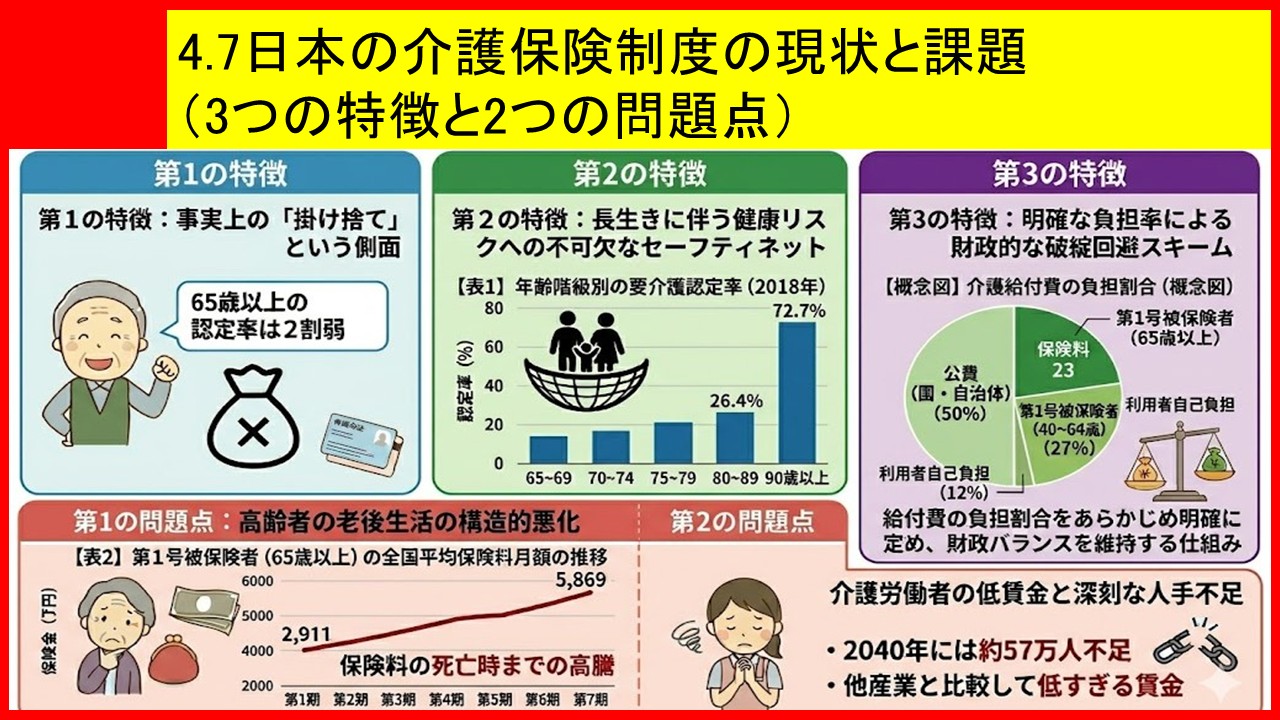

日本の高齢化社会への本格的突入を前に、2000年に介護保険制度が導入されました。本制度は、現実の運用状況を反映した3年に一度の改革を繰り返しながら現在に至っています。制度創設から4半世紀(25年)の歳月を経た介護保険制度の現状について、その特徴を3点、主な問題点を2つに分けて解説します。

第1の特徴:事実上の「掛け捨て」という側面

現行の介護保険制度では、40歳になると死亡するまで介護保険料の支払いが義務付けられ、65歳になると受給権が発生します。しかし、現実の65歳以上における要介護認定率は2割弱にとどまっています。つまり、高齢者の8割強の人は、生涯にわたり多額の保険料を支払ったにもかかわらず、一度も介護サービスを受けることはなく死亡することになります。

公的年制度では保険料の支払いに対しては「現金給付」が、医療保険制度では「医療サービス(現物給付)」がそれぞれ対価として供給されます。それに対して、介護保険制度では保険料の支払いによって介護サービスという現物給付を受給する権利は発生するものの、受給する人は圧倒的に少ないのが現状です。このように、多くの被保険者にとって保険料が事実上「掛け捨て」となっている点が第1の特徴です。

これだけ聞くと、「介護保険制度は保険料の納め損であり、あまりメリットがないのではないか」という疑問が生じるかもしれませんが、決してそうではありません。

第2の特徴:長生きに伴う健康リスクへの不可欠なセーフティネット

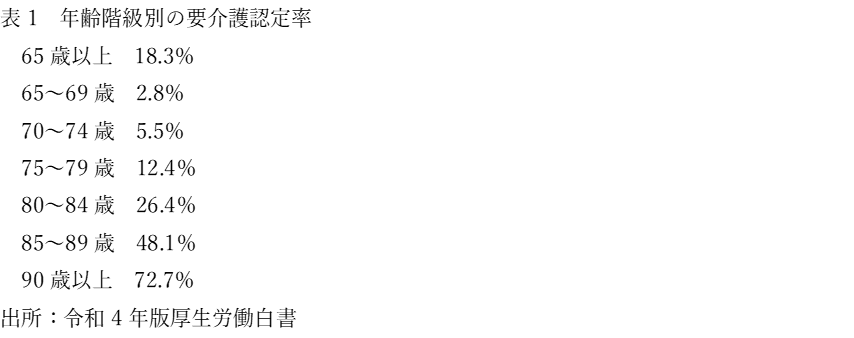

表1は、年齢階級別の要介護認定率を示したものです。65歳以上の全体に占める要介護認定率は18.3%ですが、この割合は80歳以上になると急速に高まります。80~84歳で26.4%、85~89歳ではほぼ過半数の48.1%、90歳以上では72.7%と7割を越えています。

85歳以上になると、介護保険制度から介護サービスを受給する人が急増し、90歳以上になると介護サービスの受給は不可欠なものとなります。すなわち、介護保険制度は平均寿命に近づいた、あるいはそれを超えた高齢者の日常生活支援に特に役立っており、長生きに伴う健康リスクに対処するために不可欠な存在となっている点が第2の特徴です。

第3の特徴:明確な負担率による財政的な破綻回避スキーム

介護に要した総費用を「介護費用」といい、そこから介護サービス利用者が支払う自己負担を除いたものが「介護給付費」です。介護給付費は、介護保険制度から事業所等へ給付される金額の総額に相当します。3年に1回行われる介護保険制度の改正の大きな役割は、今後3年間の介護給付費の見込み額を市町村が主体となって推計し、それに基づいて市町村ごとに保険料を改定するところにあります。

介護保険制度では、この介護給付費を誰がどのような割合で負担するかが明確に定められています。65歳以上の「第1号被保険者」、40歳~64歳の「第2号被保険者」、そして国、地方自治体(都道府県および市町村)それぞれの負担率はあらかじめ決まっています。したがって、それぞれの負担率に基づいて必要な負担額が拠出される限りにおいて、現行制度は財政的には破綻しない仕組みになっている点が第3の特徴です。

以上のように、現行の介護保険制度は、➀40歳から生涯にわたり納付する保険料は多くの人にとって「掛け捨て」であること、②85歳以上の高齢者の健康リスクに対処する面で大きなメリットがあること、③介護給付費の負担率が明確であるため財政的には破綻しないこと、という3つの特徴があることが確認できます。

それでは、問題点はどこにあるのでしょうか。以下では、特に重要だと思われる2つの問題点について説明します。

第1の問題点:引退世代の老後生活悪化の可能性を内包化

高齢化がさらに進み、高齢者の平均寿命が延びると、介護給付費の総額は増加します。しかし、各主体の負担率は固定されているため、給付費の増加に伴って第1号・第2号被保険者、国、および地方自治体の負担額も比例して増加することになります。結果として、第1号被保険者(65歳以上高齢者)の保険料引き上げは不可避となります。

表2は、介護保険制度が開始された第1期から第7期までの第1号被保険者(65歳以上)における全国平均の保険料月額の推移を示しています。

第1期(2000~2002年度)の2911円から、第7期(2018~2020年度)の5869円へと、すでに2倍以上に高くなっています。このまま高齢化が進めば、今後も高齢者の保険料は死亡時まで上がり続けると予想されます。

ここで重大な問題となるのが、介護保険料は国民年金(基礎年金)給付額から原則として天引き(特別徴収)される点です。基礎年金は引退世代の最低限度の生活を保障するためのものであり、その金額自体も決して多くはありません。その限られた受給額から増え続ける介護保険料が差し引かれるため、基礎年金制度が事実上形骸化してしまうのではないかという懸念が生じます。

現行の介護保険制度を財政的視点からみると、「基礎年金給付額は抑制されるにもかかわらず、介護保険料は増え続ける」ので、引退世代の老後生活を悪化させる可能性を内包化しているという点が大きな問題です。

第2の問題点:給付抑制策による介護労働者の低賃金と深刻な人手不足

保険料や公費の負担増は、被保険者や国・地方自治体の財政負担に直結するため、政治的・行政的にどうしても介護給付費を抑制しようというインセンティブが働きます。この給付費の抑制が、介護現場で働く労働者の低賃金問題を生む原因になっています。

厚生労働省の試算によると、現行の介護保険制度を維持したとしても、2040年には約57万人介護労働力が不足するとしています。これほど深刻な労働力不足が発生する背景には、介護産業で働く労働者の賃金水準が、他の産業と比較しても低すぎるという根本的問題があります。

この問題を解決するためには、介護産業における低賃金をはじめとする労働条件を抜本的に改善し、他産業から介護産業へと魅力を感じて人材が流入するような労働市場を構築しなければなりません。低賃金を是正するためには、介護産業における労働者1人当たりの付加価値を増やし、それを原資として賃上げに回す必要があります。

労働者1人当たりの付加価値を増やすということは、すなわち「労働生産性の向上」を意味します。では、介護産業における労働生産性を高めるためには、具体的にどのような取り組みが必要なのでしょうか。この決定的に重要な課題である「介護産業における労働生産性向上のあり方」について、次回の投稿で議論することにします。