第2部:構造改革編―自律と安心 4.社会保障制度と少子化対策の抜本的改革 4.1高齢化社会における国民医療費増加の必然性と課題を論じます 4.2高齢化社会だけが国民医療費増加の要因ではない 4.3日本の医療保険制度の財政的基盤を考える 4.4現行の公的年金制度の基礎知識 4.5厚生労働省の年金財政検証はどのような方法で行われるのでしょうか。4.6引退世代の年金給付増と年金財政の健全化を両立させる条件は何でしょうか。

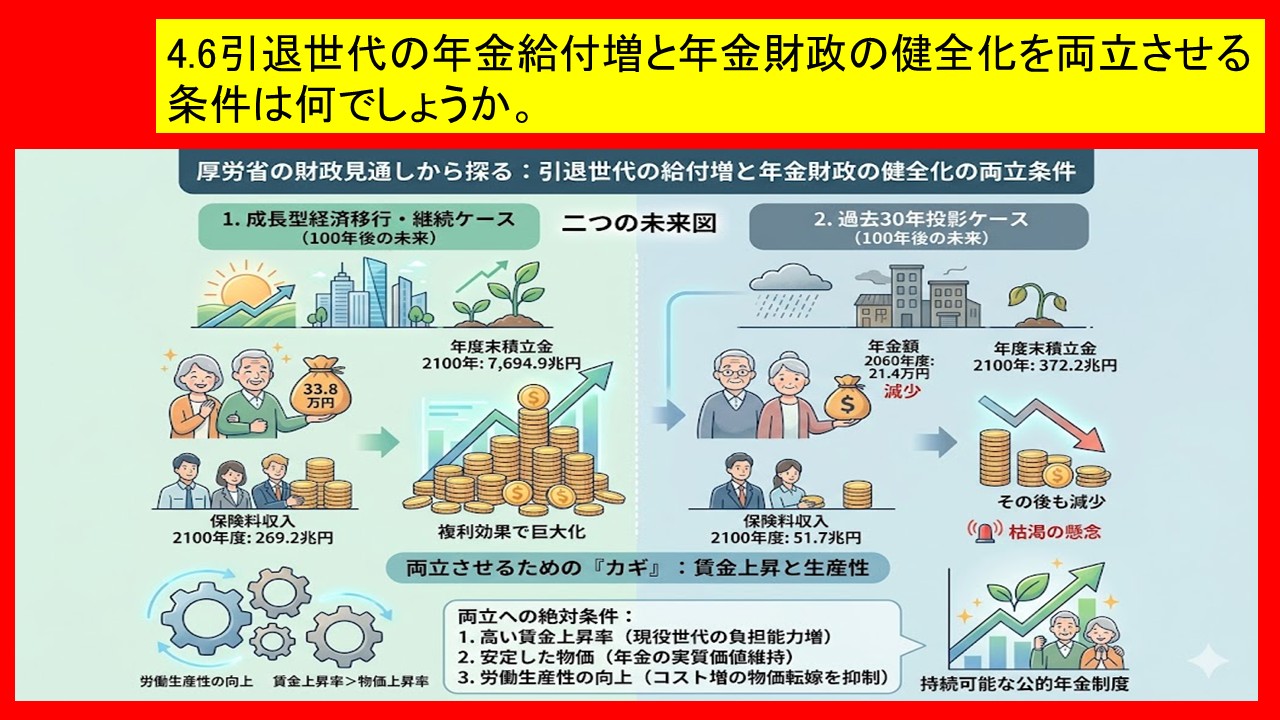

高齢者ができるだけ安心して老後生活が送れるように、その経済的カナメとなる年金給付額を着実に増加させながら年金財政の健全性を担保する条件は何かについて、今回の投稿では議論します。

公的年金の財政収支は、厚生年金勘定、基礎年金勘定、国民年金勘定の3つの勘定で示されています。このうち今回は、公的年金制度の根幹ともいうべき厚生年金勘定の将来見通し(以下、「厚生年金の財政見通し」)をとりあげて、考察することにします。

厚生労働省は、厚生年金の財政見通しについて様々なケースをとりあげていますが、ここでは、「成長型経済移行・継続ケース」と「過去30年投影ケース」を比較検討しながら、引退世代の年金給付増と年金財政の健全性を両立させる主要な条件を明らかにします。

経済の前提

「成長型経済移行・継続ケース」と「過去30年投影ケース」の経済の前提条件の違いをまとめると以下の通りです。

「成長型経済移行・継続ケース」(以下、「成長型ケース」) は、物価上昇率2.0%、賃金上昇率3.5%、運用利回り5.2%、実質経済成長率1.1%、労働生産性1.1%で、比較的良好な経済的パフォーマンスが100年間持続すると想定しています。

「過去30年投影ケース」(以下、「過去ケース」)は、これまで30年間の経済動向の趨勢がそのまま100年間続くという想定です。実質経済成長率は「-0.1%」ですから、100年間ほぼ「ゼロ成長」とう想定になります。物価上昇率0.8%、賃金上昇率1.3%、労働生産性上昇率0.2%を前提にしています。

新規裁定者の年金給付額

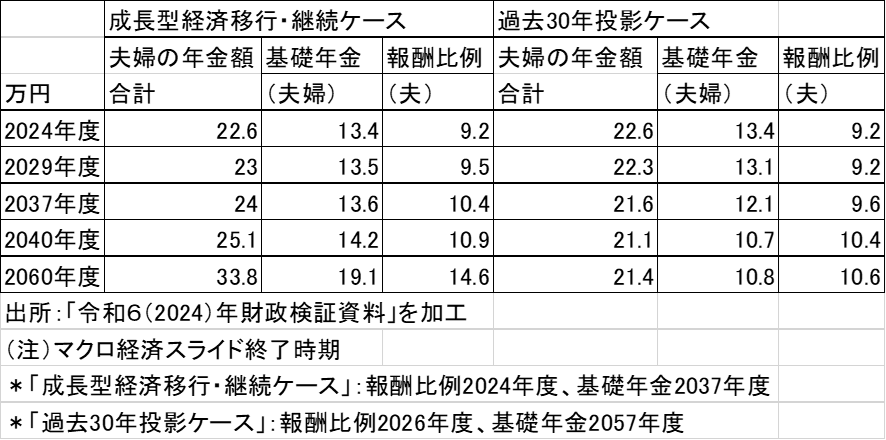

始めて年金受給権を取得した人を新規裁定者と呼びます。時間の経過とともに、2つのケースにおける新規裁定者の年金給付額はどのように変化するかを表1をもとに解説します。

表1 モデル年金の将来見通し

「成長型ケース」

「成長型ケース」の場合、夫婦の年金額の将来見込み額(実質)は、22.6万円(2024年度)から、23万円(2029年度)、24万円(2037年年度)、25.1万(2040年度)と着実に増加し、それ以降増加額のスピードがあがり2060年度には33.8万円に到達します。新規に年金を受け取る人の実質給付額は増加傾向を維持するので、引退後の老後生活基盤を支えることになります。

20歳から60歳までの40年間(480か月)保険料を全額納付した場合に受け取れる基礎年金の最大額を「満額」といいます。夫婦それぞれの基礎年金給付額は、この「満額」に480か月のうち保険料納付月数の割合をかけてもとめます。2040年度頃から、満額は賃金スライド制で上昇します。賃金上昇率は3.5%ですから、満額は3.5%の複利計算で毎年上昇します。他方物価も毎年2%で上昇しますが、3.5%を下回りますので、実質満額が増加し、夫婦の実質基礎年金額は、14.2万円(2040年度)から19.1万円(2060年度)へと相当に増加することになります。

報酬比例分については、そのベースとなる現役時代の平均標準報酬額(=賃金水準)が問題になります。賃金が毎年3.5%で100年間上昇するとしていますから、時間の経過とともに出現する現役世代の賃金が高くなり、それを反映して新規裁定者の給付額自体が時系列的に大きくなります。その上で、新規受給開始(新規裁定)時には、賃金スライドで3.5%上乗せされます。その結果、物価上昇を勘案した実質額は10.9万円(2040年度)から14.6万円(2060年度)へと増加します。

このように「100年間、賃金が毎年3.5%で上昇する一方で、物価上昇率が2%にとどまる」という前提条件が、実質給付額の好調な増加をもたらしています。

「過去ケース」

一方、「過去ケース」の場合は対照的です。夫婦の年金額の将来見込み額(実質値)は、2024年度に22.6万円から、2029年度に22.3万円、2037年度に21.6万円、2040年度に21.1万へと微減傾向を示し、2060年度になってようやく21.4万円と減少に歯止めがかかります。

2060年度の実質給付額を「成長型ケース」と比較すると、実に12.4万円(=33.8万円−21.4万円)の格差が発生することになります。特に2057年度まで基礎年金給付額の減少に歯止めがかかっていません。これはマクロ経済スライドによる調整がこの時期まで続くため、名目給付額が事実上据え置かれ、物価の上昇を勘案すると実質給付額は目減りしてしまうからです。報酬比例分は微増傾向を示しますが、これは賃金上昇率1.3%を反映して名目値は増加するものの、物価上昇率(=0.8%)を勘案すると実質的な増加はわずかにとどまります。

現行の年金制度を前提にするならば、実質の年金給付額が増加するためには「賃金上昇率ができるだけ高いこと」、その上で「物価ができるだけ安定し、物価上昇率を賃金上昇率より低く抑えること」が不可欠です。

厚生年金の財政見通しについての考察

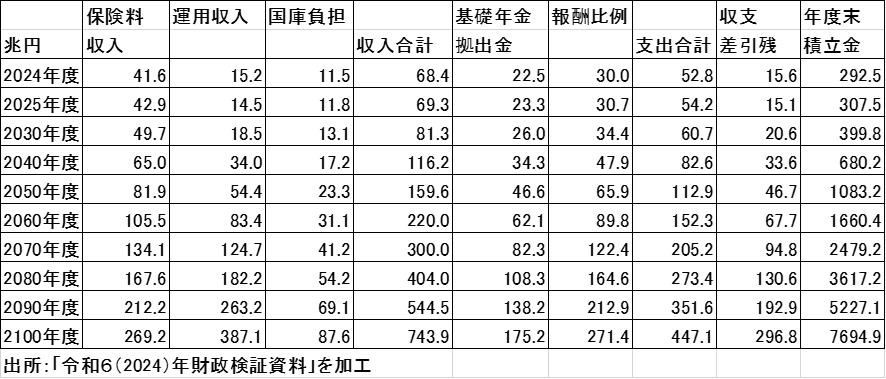

次に、両ケースにおける財政収支の見通しの比較検討を通じて、年金財政の健全性の条件は何かについて考察します(表2及び表3参照)。

表2 厚生年金の財政見通し(2024年財政検証)

人口:出生中位、死亡中位 経済:成長型経済移行・継続ケース

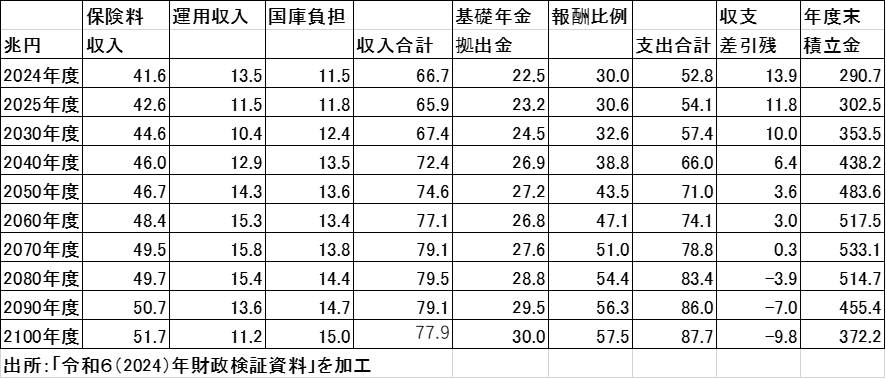

表3 厚生年金の財政見通し(2024年財政検証)

人口:出生中位、死亡中位 経済:過去30年投影ケース

表2と表3をもとに、まず「保険料収入」を比較すると、「成長型ケース」では、2024年度の41.6兆円から2100年度には269.2兆円へと、実に227.6兆円も増加します。他方、「過去ケース」では、2024年度の41.6兆円から2100年度には51.7兆円へと、わずか10.1兆円の増加にとどまります。保険料収入は現役世代の賃金水準に直結するため、賃金上昇率の前提条件の違いが100年間で大きな差として現れることになります。

「基礎年金拠出金(厚生年金勘定から基礎年金勘定への支払い)」をみると、「成長型ケース」の場合、2024年度の22.5兆円から2100年度の175.2兆円へと152.7兆円増加します。他方「過去ケース」では、2024年度の22.5兆円から2100年度には30兆円へと、わずか7.5兆円の増加です。基礎年金拠出金は「1人当たり基礎年金給付額×受給者数」で決まります。受給者数については、平均寿命の前提条件が同じであるため両ケースで大きな違いはありません。したがって、「1人当たり基礎年金給付額」の開きによるものです。

受給者の中には「すでに受給している人(既裁定者)」と「新しく受給し始める人(新規裁定者)」で構成されますが、圧倒的多数は既裁定者です。既裁定者の1人当たり基礎年金給付額は、マクロ経済スライドによる調整が終わった後は「物価スライド制」に移行します。「成長型ケース」のほうが、物価上昇率が高いこと、マクロ経済スライドの調整期間が「過去ケース」より短いこと(経済が良いため早く終わる)などの理由から、1人当たり基礎年金給付額の差が徐々に拡大し、それが基礎年金拠出金の大きな開きをもたらします。

さらに「報酬比例の給付総額」をみると、「成長型ケース」では、2024年度の30兆円から2100年度には271.4兆円へと9倍以上に増加します。他方、「過去ケース」では2024年度の30兆円から2100年度には57.5兆円へと、ほぼ2倍の増加にとどまります。この違いも、100年間にわたる賃金上昇率の差に起因します。

尚、年金財政の収入には「国庫負担」がありますが、これは「基礎年金拠出金の2分の1を国が負担する」というルールに基づいているため、基礎年金拠出金の差がそのまま国庫負担額の差として現れます。

これらを反映した「年度末積立金」の動きは、完全に明暗が分かれます。「成長型ケース」では毎年増加の一途をたどり、2100年には7694.9兆円という巨額の積立金が積み上がります。それに対して、「過去ケース」では、2070年に533.1兆円まで積み上がるものの、その後は減少に転じ、2100年に372.2兆円まで目減りします。その後も減少が続くため、いずれ積立金が枯渇して、年金財政は破綻することになります。

一方は膨大な積立金が雪だるま式に増え、もう一方は積立金が枯渇してしまう。この対照的な結果はなぜ生じるのでしょうか。そのカギは「運用の複利効果」と「毎年の収支差引残」にあります。

「成長型ケース」の場合、2040年度までは、保険料収入と国庫負担という「現役世代からの収入」だけで支出額をまかなうことができています。したがって、運用収入分を支出に回す必要性はなく、そのまま全額が積立金に組み入れられます。これにより積立金が急速に膨らみ、その膨らんだ積立金がさらに運用収入を生み出すという好循環(=複利効果)が成立します。2050年度以降は、保険料収入と国庫負担の収入だけでは支出を賄うことができなくなり、運用収入の一部を支出に回すことになります。しかし、それはあくまで運用収入の一部にすぎず、大半は積立金へと還元されます。そのため、毎年の収支差引残は大幅な黒字を維持し、2100年度に向けて巨額の積立金を生み出し続けるのです。収支差引残の大幅黒字こそが、財政収支の「超健全性」を担保しています。

一方、「過去ケース」の場合、2030年までは保険料収入と国庫負担の収入だけで支出額をまかなえていますが、それ以降は運用収入分の大半を支出に回さざるを得なくなります。それでも2060年度までは、運用収入の一部が残り、収支差引残は3兆円の黒字を保ちます。しかし、2070年度には運用収入を全額支出に回してかろうじて収支が均衡する状態になり、この段階で積立金の増加はストップします。2080年度には収支差引残が完全に赤字へと転落し、不足分を補うために積立金の「取り崩し」が始まります。2080年度以降取り崩し傾向が顕著になり、2100年を過ぎると積立金が枯渇、事実上年金財政は破綻することになります。

以上の分析から、毎年の収支差引残が黒字であるか赤字であるかが、年金財政の持続可能性を決定づける極めて重要な要素であることがわかります。「成長型ケース」のように黒字傾向を維持できれば財政破綻は起きませんが、「過去ケース」のようにある時期から赤字が続けば、いずれ積立金は底をつきます。したがって、財政の健全性を担保するためには、収支差引残を少なくとも均衡させ、赤字傾向をつくらないことが重要です。

結論

結論として、引退世代の実質の年金給付額を着実に増やし、同時に年金財政の健全性を担保するための条件は、以下の3点に集約されます。

➀賃金上昇率をできるだけ高めること(引退世代の年金給付額増加と現役世代の保険料収入を増やす根幹)

②物価を安定させ、物価上昇率を賃金上昇率よりも低く抑えること(実質的な給付水準を保つ条件)

③財政における毎年の収支差引残を少なくとも均衡させること(財政健全化の条件)

そして、賃金上昇(労働コストの増加)が物価上昇へ悪性に転嫁されるのを防ぐためには、労働生産性の向上が不可欠になります。