4.社会保障制度と少子化対策の抜本的改革 4.1高齢化社会における国民医療費増加の必然性と課題を論じます 4.2高齢化社会だけが国民医療費増加の要因ではない 4.3 日本の医療保険制度の財政的基盤を考える

日本の医療保険制度は、年齢や職業、雇用形態に応じて自動的に加入先が決定される「強制加入」を原則としています。国民はいずれの職域・地域に属していても、必ず「職域保険」「地域保険」「後期高齢者医療制度」の3つの枠組みのどこかに所属することになります。

① 職域保険(被用者保険)

企業や組織に雇用されて働く人とその扶養家族が加入する医療保険であり、「健康保険」がその大きな柱となっています。主な健康保険は以下の2つに大別されます。

•組合管掌健康保険(組合健保): 大企業に勤める人とその家族が加入し、大企業が単独、あるいは同業種で共同設立する健康保険組合が保険者(運営主体)となります。

•全国健康保険協会管掌健康保険(協会けんぽ): 主に中小企業の従業員とその家族が加入しており、全国健康保険協会が保険者となっています。

② 地域保険

職域保険の対象とならない全ての人が加入する制度で、一般に「国民健康保険(国保)」と呼ばれ、主に市区町村が保険者となります。その加入者は、自営業者、自由業者(フリーランス)、農林漁業の従事者、職域保険を定年退職した人、非正規雇用で職域保険の加入要件を満たさない人、無職の人など極めて多彩であり、職域保険の加入者に比べると低所得者層が多いという特徴があります。また、職域保険とは異なり「扶養」という概念が存在しません。世帯ごとに加入し、世帯人数や前年の世帯収入(所得)に応じて保険料が計算されます。さらに、会社員のような「労使折半」の仕組みがないため、個人の保険料負担が高くなりやすい傾向にあります。

③ 後期高齢者医療制度

75歳以上の全ての高齢者が加入する医療保険制度です。それまで職域保険や国民健康保険に加入していた人であっても、原則として75歳に達した時点で全員が自動的に移行する、高齢者専用の独立した公的医療保険制度です。各都道府県の全ての市区町村が加入する「広域連合」が保険者となります。

現役世代を退き、医療費リスクが最も高まる年齢層を対象としているため、他の保険とは財政構造が大きく異なります。高齢者自身が支払う保険料は医療費全体の約1割に留まり、残りの約5割を公費(税金)、約4割が現役世代(職域保険・地域保険)からの「支援金」によって賄われるという、世代間扶助の仕組みが色濃く組み込まれています。窓口での自己負担割合は、原則1割(現役並みの所得がある場合は3割、一定以上の所得がある場合は2割)に設定されています。

日本の医療保険制度は、現役時代は働き方に応じて「職域保険」や「国民健康保険」に加入し、75歳という節目を迎えると全員が「後期高齢者医療制度」へと一本化されるという、緻密な相互関係の上に成り立っています。

医療保険制度の財政状況と相互支援の構造

表1 医療保険制度の財政状況(2022年度決算)

表1は、職域保険(組合健保、協会けんぽ)、地域保険(国民健康保険)、後期高齢者医療制度の相互関係を、各医療保険の2022年度決算データをもとに財政的視点からまとめたものです。ここから、各制度が単独で完結しているのではなく、複雑な財政移転によって支え合っている実態が浮かび上がります。

全国健康保険協会管掌健康保険(協会けんぽ)の財政

主な収入は、保険料収入が10兆421億円、国庫負担金が1兆2,456億円であり、合計で11兆3,063億円となっています。支出のうち、加入者(本人および家族)の医療に直接充てられた「保険給付費」は6兆9,519億円です。仮に支出がこの保険給付費のみであれば、財政収支は大幅な黒字となります。 しかし、同制度は後期高齢者医療制度を財政的に支援するため、「後期高齢者支援金」として2兆557億円を拠出しています。さらに、職域保険を定年退職した前期高齢者(65歳~74歳)が多く加入する国民健康保険を支援するため、「前期高齢者納付金」として1兆5,310億円を支出しています。 結果として、全体の支出(10兆8,744億円)を自らの保険料収入だけでは賄いきれないため、国費が国庫負担(1兆2,456億円)として注入されています。

組合管掌健康保険(組合健保)の財政

収入の大部分は、独自の保険料収入(8兆4,888億円)によって占められています。支出において、加入者の医療費にあてられる「保険給付費」は4兆4,903億円に留まり、支出がこれのみであれば財政は極めて健全です。 しかし、協会けんぽ同様に、後期高齢者医療制度への支援として後期高齢者支援金(1兆9,641億円)を、国民健康保険への支援として前期高齢者納付金(1兆4,413億円)をそれぞれ支出しています。全体の支出(8兆4,691億円)と保険料収入がほぼ均衡しているため、国費(公費)の注入はほとんど行われていません。

国民健康保険(市町村分)の構造的赤字

国民健康保険は、保険料収入(2兆2,478億円)が、加入者の医療費である保険給付費(8兆6,244億円)を大幅に下回っており、初めから巨大な構造的赤字を抱えています。この赤字分は、職域保険からの財政移転である「前期高齢者交付金(3兆5,397億円)」や、国庫負担金(3兆567億円)に地方自治体(都道府県・市町村)からの補助を加えた多額の公費負担によって補填される仕組みです。なお、国民健康保険も後期高齢者医療制度への支援義務を負っているため、支出として後期高齢者支援金(1兆5,082億円)が追加されており、これが構造的赤字をさらに深化させる要因となっています。

後期高齢者医療制度の財政

支出のほぼすべてが、後期高齢者にかかった医療費である保険給付費(16兆4,749億円)で占められています。これに対し、高齢者自身が納付する保険料収入は1兆4,865億円に過ぎません。収入の内訳をみると、国庫負担(5兆3,065億円)や都道府県・市町村負担(合計3兆490億円)を合わせた公費負担と、職域保険・地域保険から集められた「後期高齢者交付金(6兆7,178億円)」という現役世代からの支援によって、保険給付費の大半が賄われていることがデータから実証されています。

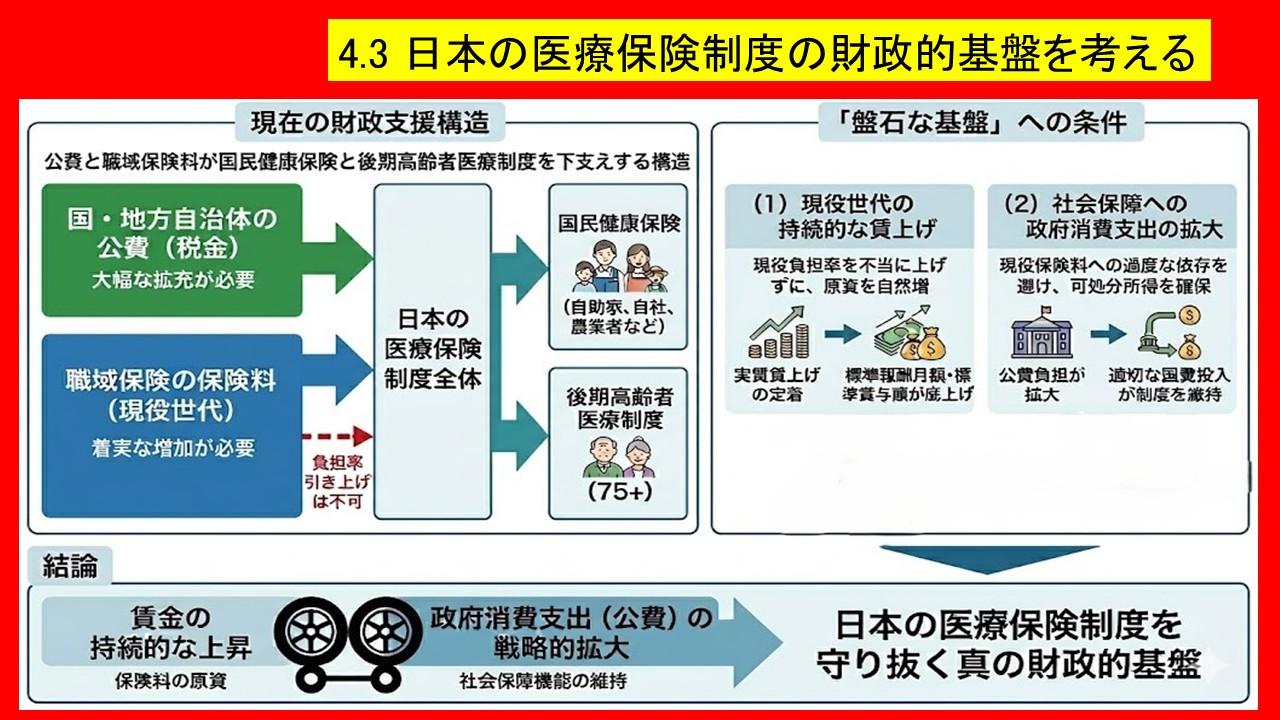

結論:持続可能な財政基盤の条件

以上の分析から、日本の医療保険制度は、「職域保険(現役世代の保険料)」および「国・地方自治体の公費(税金)」の2つが、国民健康保険と後期高齢者医療制度を財政的に全面的に下支えする構造になっていることが明確に理解できます。したがって、医療保険制度全体の財政基盤を将来にわたって盤石なものにするためには、「職域保険の保険料収入の着実な増加」と「公費負担の大幅な拡充」が不可欠な条件となります。

(1)現役世代の持続的な賃上げ: 職域保険の保険料収入が着実に増加するかどうかは、現役世代の賃金水準にかかっています。実質的な賃上げが定着して標準報酬月額・標準賞与額が底上げされれば、現役世代の負担率を不当に引き上げることなく、原資となる保険料収入を自然増させることが可能となります。

(2)社会保障への政府消費支出の拡大 :公費負担の増加は、マクロ経済学的には政府消費支出の増加を意味します。制度の持続性を現役世代の保険料だけに依存すれば、現役世代層の可処分所得を奪い、国内消費を冷え込ませる悪循環に陥ります。これを防ぐためには、財政を通じた政府消費支出の拡大、すなわち社会保障への適切な国費投入が強く求められます。

結論として、保険料の原資となる「賃金の持続的な上昇」と、社会保障機能を維持するための「政府消費支出(公費)の戦略的拡大」の両輪こそが、日本の医療保険制度を守り抜く真の財政的基盤であると言えます。