3.外的ショックに強い「自律的産業構造」の構築 3.1産業構造の変化や産業の空洞化はなぜ起こるのか 3.2新たな社会的規範に対応する自律的産業構造のあり方 3.3対外的ショックに強い自律的産業構造の構築に向けて

「自律的産業構造」を未来志向で論じる時、対外的なショックに柔軟に対応できる産業構造をいかにつくるかは、日本の産業界が直面する最重要課題の一つです。今回は、この課題について考察します。

対外的ショックとその影響

対外的ショックは、主に以下の3つの形で現れます。

➀輸出規制の強化:トランプ関税に代表されるように関税障壁や様々な非関税障壁など外国政府による輸出数量規制や制裁。

②輸入価格の急騰:地政学的リスクや異常気象などによる原油・食糧などの一次産品価格の上昇。

③国際競争力の急速な低下:かつての日本の家電産業が中国や韓国の台頭により衰退したように、他国の追い上げで市場の優位性を失うケース。

対外的ショックは、対外取引を通じて国内経済に波及します。➀は輸出の減少を通じて、②は輸入価格の上昇を通じて、③は輸出減と輸入増を通じて、国内産業経済に影響を与えます。対外的ショックは、輸出、輸入、輸入価格に大きな変化をもたらし、GDPに影響を及ぼすことになります。

GDPは、家計・企業・政府が行う消費と投資及び輸出超過(=輸出−輸入)の合計です。式で示すと、「GDP=消費+投資+(輸出-輸入)」になります。この式から明らかなように、輸出、輸入の大きな変動は直接的にGDPに影響を与えます。輸出超過が黒字であればGDPを押し上げ、赤字であればGDPを下落させます。したがって、輸出超過の黒字の安定的な持続はGDP成長に不可欠です。

輸入価格の大幅上昇は企業の生産コストの上昇をもたらし、消費者物価上昇という形で家計に転嫁されます。家計の実質可処分所得が減少するので、家計消費が減少します。物価上昇が持続するインフレーションになると、企業に将来の不確実性が増大し、投資意欲が減退して民間設備投資が減少します。このように、輸入価格の上昇は、消費や投資の減少を通じて、結果としてGDPを下落させます。

対外的ショックによるGDP下落を抑止するためには、対外的ショックが起こっても輸出超過(=輸出−輸入)が安定した黒字傾向を維持することが必要になります。

輸入価格が上昇しても、消費や投資の減少を通じたGDP下落への影響を緩和するためには、原油や食糧など中間財(=原材料)をできるだけ減らし、価格が安定した他の中間財に代替して、生産コストの上昇を抑制する必要があります。

「輸出超過の黒字安定化」、「一次産品の輸入代替化」を推進することが、対外的ショックに対応できる自律的産業構造の構築のポイントになります。

日本の貿易構造の現状と課題

以上のことを念頭に、日本の貿易構造の現状と問題点を洗い出し、そのうえで対外的ショックに柔軟に対応するためにはどのような対策が必要か論じます。

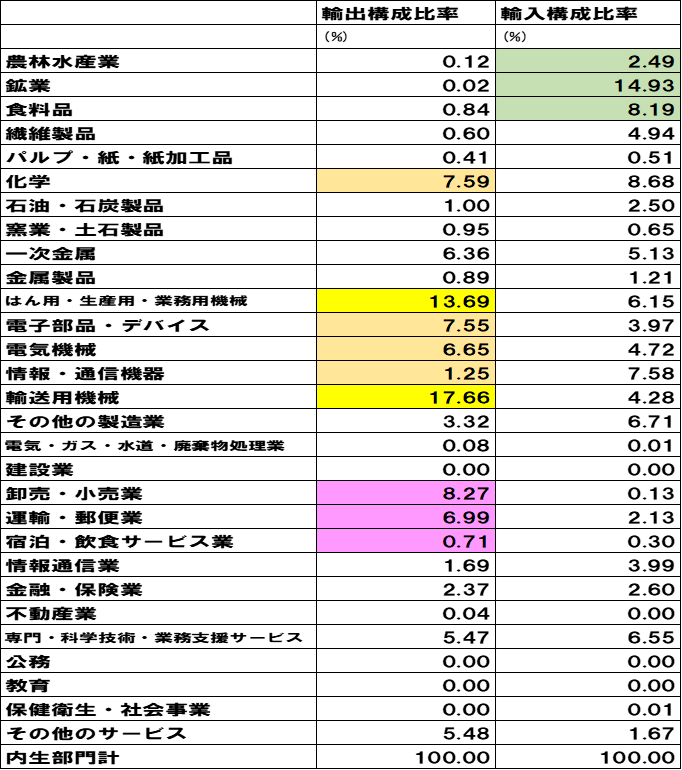

「2020年産業連関表」をもとに、産業別輸出構成比率(=各産業の輸出が全体の輸出に占める割合)及び産業別輸入構成比率(=各産業の輸入が全体の輸入に占める割合)を算出したものが表1です。

表1 輸出・輸入の産業別構成比率

輸出構成比率をみると、「輸送用機械」がダントツで17.7%、続いて「はん用・生産用・業務用機械」が13.7%です。この2つの産業で、全体の輸出の30%以上を占め、日本の輸出の命運を握っていると言っても過言ではありません。輸入構成比率をみると、「鉱業」が14.9%、「農林水産業」と「食料品」で約10.5%が目立ちます。輸出構造・輸入構造とも、特定の産業に偏っていることが大きな特徴になっています。

将来の輸出を考えた時、「はん用・生産用・業務用機械」は多種多様な製品を生産していますから、国際競争力の維持に柔軟に対応できると思われます。しかし「輸送機械」は自動車という単品の生産ですから、国際競争力が低下したら一気に輸出が打撃を受ける可能性があります。自動車をめぐる国際競争は激しくなっています。トヨタは堅実な経営状況を維持していますが、日産・ホンダなどの経営状況には厳しいものがあります。

今後、EV車や自動運転車の普及がどの程度進むかがポイントになりますが、中国産EV車の台頭や異業種からの自動車業界への参入などに勢いがあり、日本の自動車業界の経営環境は厳しくなると予想され、輸出も頭打ちあるいは減速ということも十分考えられます。「輸送用機械」に強く依存した輸出構造を是正することは大きな課題といえるでしょう。日本の輸出は自動車産業という「一人のホームランバッター」に頼るのではなく、多くの産業がヒットを打てる多角的な輸出構造への転換が不可欠です。

製造業における「住み分け」の戦略

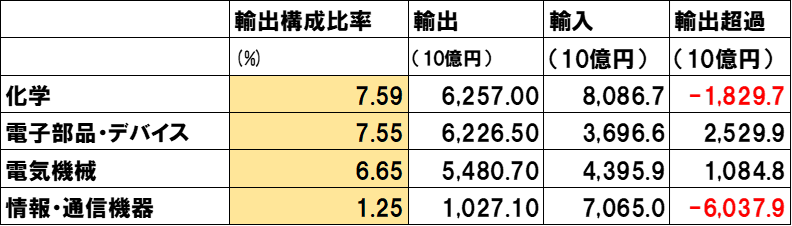

製造業では、「化学」、「電子部品・デバイス」、「電気機械」が一定の輸出構成比率を維持しています。しかし同時にこれらの産業は輸入も多く輸出超過は決して多くはありません。また、「情報・通信機器」は、輸出構成比率は1.2%ありますが、輸出超過は大幅な赤字です(表2参照)。これらの産業では、各産業内では多数の製品取引が行われているが、その中で日本企業が国際競争力を持つ分野と国際競争力が弱い分野が併存していることを意味します。

したがって、これらの産業の中で日本企業が強みを持つ分野にリソースを集中して市場を積極的に開拓し、競争力が弱い分野では輸入を容認するという、戦略的な「産業内での住み分け」が求められます。

表2 輸出構成比率の高い製造業と輸出超過の現状

第3次産業の輸出構成比率を高める

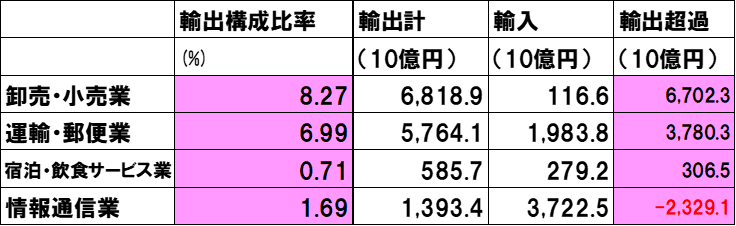

第3次産業の輸出構成比率をみてみると、「卸売・小売」が8.3%、「運輸・郵便業」が7%と高いのが目立ちます。日本の商社は極めて高い国際競争力を維持しており、これが「卸売・小売」の輸出構成比率の高さに現れています。また、国際的物流や海外旅行などの国境を越えた人流の活性化が「運輸・郵便業」の輸出構成比率の高さを支えています。2020年はコロナのため世界的に海外旅行も壊滅的状況でしたから、「宿泊・飲食サービス」の輸出構成比率は0.7%に低くなっています。しかし、インバウンドの回復は顕著で、今後とも「宿泊・飲食サービス」の輸出構成比率はさらに上昇すると予想されます。

「情報通信業」は輸出構成比率が1.7%で一定の国際競争力を維持していますが、大幅な輸入超過ですから、多くの分野で競争力はないことになります。得意な分野に特化して、住み分けをおこなうことが必要です(表3参照)。このように、第3次産業で国際競争力の強い産業で輸出構成比率を高めることは十分可能でその対策が重要になります。

表3 第3次産業で輸出構成率の高い産業とその輸出超過

一次産品の輸入代替化政策の推進

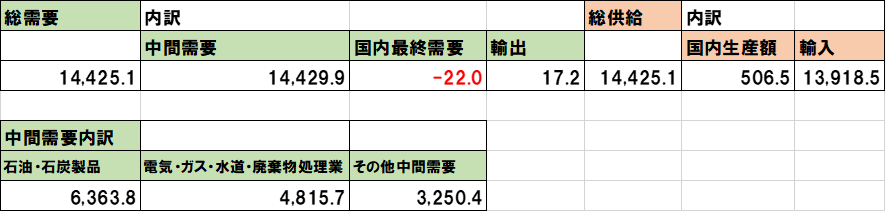

表4 鉱業の総需要と総供給(単位:10億円)

表4は、「鉱業(主に原油)」の総需要と総供給の内訳を示しています。

「鉱業」の供給のほとんどは輸入に頼っており、2020年は13兆9185億円の輸入実績です。これに対して需要のほとんどは中間需要であり、14兆4299億円に達しています。

中間需要の内訳は「石油・石炭製品」を生産するために6兆3638億円が使われ、続いて「電気・ガス・廃棄物処理業」で4兆8157億円使われています。この2つの産業で中間需要をいかに減らしていくかが重要になります。

「石油・石炭製品」産業の生産工程においては、原油という中間財投入を他の中間財に代替できるような技術開発が重要になります。「電気・ガス・廃棄物処理業」では、例えば電気エネルギーについて、火力発電から自然エネルギーへ転換して、中間財としての原油を節約する必要があります。

食糧については、いかに休耕地をいかして国内生産を増やし自給率を高めるかを目標とした輸入代替化政策が重要になります。

石油製品の原油節約的技術開発、火力発電から自然エネルギーへの転換、食糧の自給率アップなどの対策をしっかり実行することが、一次産品の輸入代替化政策のカナメと言えるでしょう。

結論

製造業での国際競争力が期待できる得意な分野への特化と住み分け、第3次産業の輸出構成比率を高める、エネルギー・食糧の輸入代替化政策の推進という3つの方向性を具体的に展開していくことが、対外的ショックに強い自律的産業構造を構築する方向性ということになります。