第2部:構造改革編―自律と安心 4.社会保障制度と少子化対策の抜本的改革 4.1高齢化社会における国民医療費増加の必然性と課題を論じます 4.2高齢化社会だけが国民医療費増加の要因ではない 4.3日本の医療保険制度の財政的基盤を考える 4.4現行の公的年金制度の基礎知識

次回以降、現行の公的年金制度について財政的視点から議論します。今回はその予備的準備として、現行の公的年金制度についての基礎的知識を整理しておきたいと思います。具体的には、①公的年金制度の概要、②「3つの年金勘定」の相互関係、③年金改革の歴史からみた現行の公的年金制度の特徴、について解説します。

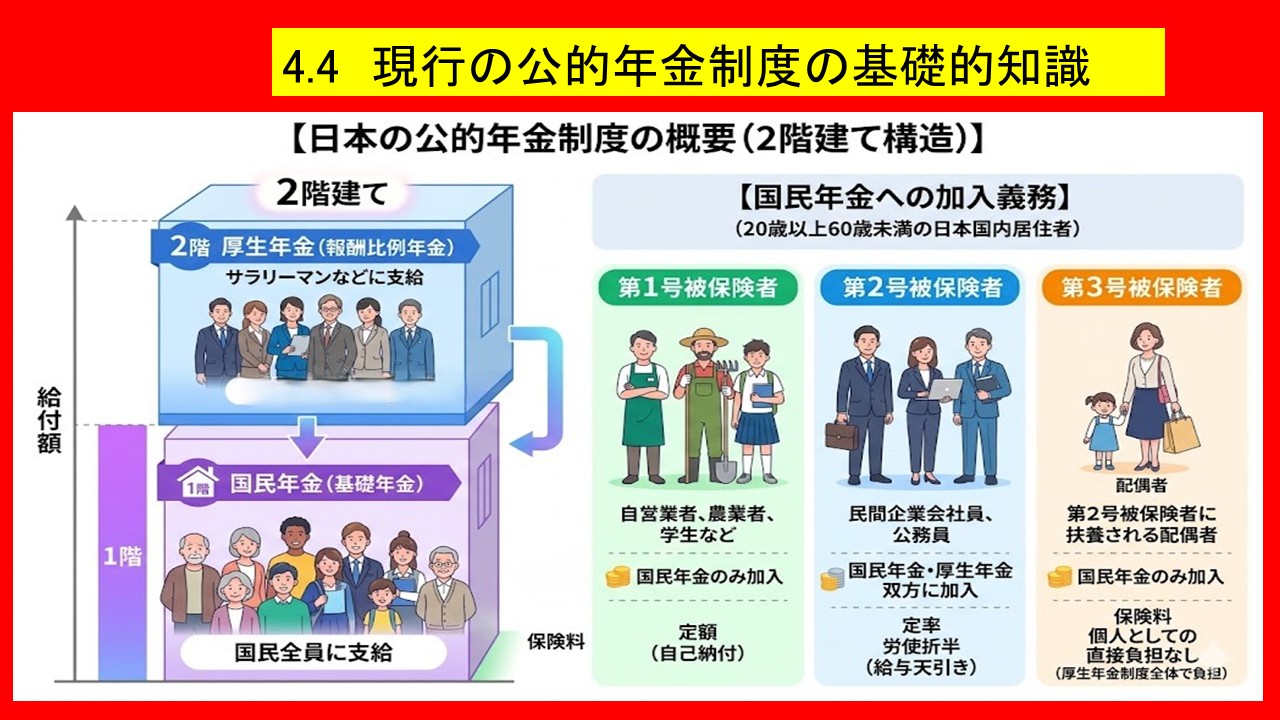

① 現行の公的年金制度の概要

日本の公的年金制度は、引退世代の国民全員に支給される「国民年金(一般に基礎年金と呼ばれる)」と、サラリーマンなどに支給される「厚生年金(報酬比例年金)」からなる、いわゆる「2階建て」の給付構造を特徴としています。

日本国内に居住する20歳以上60歳未満の人は、すべて国民年金への加入が義務付けられており、「被保険者」として以下の3種類に分類されます。

・第1号被保険者: 自営業者、農業者、学生などであり、国民年金のみに加入し、毎月「定額」の保険料を自己納付することになっています。

・第2号被保険者: 民間企業会社員や公務員などで、国民年金と厚生年金の双方に加入し、毎月「定率」の保険料を労使折半で負担し、給与から天引きされます。

・第3号被保険者: 第2号被保険者に扶養される配偶者であり、国民年金のみに加入します。保険料は厚生年金制度全体で負担するため、個人としての直接的負担はありません。

② 年金特別会計における「3つの年金勘定」と相互関係

年金事業の財政は、国家予算の特別会計のうち「年金特別会計」で管理されており、主として以下の3つの勘定に分かれています。

・「厚生年金勘定」: 主に第2号被保険者が納付した保険料と、それに関わる給付を管理する勘定。

・「国民年金勘定」: 主に第1号被保険者が納付した保険料と、それに関わる給付を管理する勘定。

・「基礎年金勘定」: すべての被保険者に共通する「基礎年金」の収入(各勘定からの拠出金)と支出を一括して管理・調整する勘定。

これら3つの勘定の実務的な運営・管理は、厚生労働大臣からの委任・委託を受けた「日本年金機構」(旧・社会保険庁)が担っています。

基礎年金勘定の支出はそのほとんどが基礎年金給付金であり、そのための財源(収入)は、厚生年金勘定および国民年金勘定からの「基礎年金拠出金」によって賄われます。基礎年金勘定は、必要な支出に応じてその全額を事後的に各勘定等から受け入れるという賦課方式(財政調整の仕組み)が採用されているため、勘定単体で財政収支が赤字になることはありません。このように基礎年金勘定は、厚生年金勘定と国民年金勘定に財政的に支えられながら、その健全性が担保されています。

厚生年金勘定の主な収入は、第2号被保険者が納付する保険料と、基礎年金勘定への拠出金に対する国の補助金(国庫負担金)です。一方、支出は、基礎年金勘定への拠出金と、第2号被保険者の65歳到達後における厚生年金(報酬比例部分)の給付額が中心となります。収支の差額は積立金に反映され、その運用収益が将来の収入を補填します。

なお、第2号被保険者および第3号被保険者が65歳に到達した後の国民年金(基礎年金部分)は「基礎年金勘定」から給付され、第2号被保険者の厚生年金(報酬比例部分)は「厚生年金勘定」から給付されることになります。

国民年金勘定の主な収入は、第1号被保険者が納付する定額の保険料と、基礎年金勘定への拠出金に対する国の補助金(国庫負担金)です。支出の大部分は基礎年金勘定への拠出金が占めています。収支の差額は同じく積立金に反映されますが、第1号被保険者の減少や未納問題もあり、その積立金額は多くありません。

第1号被保険者が65歳に到達した後の国民年金(基礎年金)は、国民年金勘定から直接給付されるのではなく、すべて「基礎年金勘定」を経由して給付されることになります。

③ 年金改革の歴史からみた現行の公的年金制度の特徴

1985年の年金改革は、日本の年金歴史において「戦後最大の抜本改革」と呼ばれる非常に重要な転換点でした。なぜならこの改革によって、それまで職業ごとに完全に分断されていた年金制度に、現在の「国民全員共通の基礎年金(1階部分)」が導入され、日本の公的年金が1階部分と2階部分からなる「2階建て構造」へと再編されたからです(実際の施行は1986年4月)。

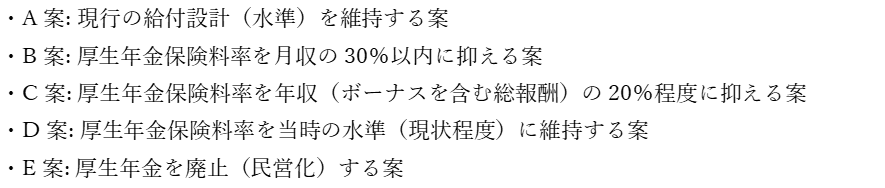

しかし、やがて少子高齢化の進行に伴い、大きな問題が生じることとなりました。高齢者(引退世代)の増加によって年金の給付総額が膨らむ一方、それを支える現役世代の負担する保険料率がどんどん上昇していったのです。当時の財政試算では、これまでの給付水準をそのまま維持しようとした場合、将来的に厚生年金の保険料率を「月収の30%以上」(労使折半でもそれぞれ15%以上)にまで引き上げなければならないことが判明しました。

現役世代の負担が限界に達しつつある中、「引退世代にも一定の痛みを求めるべきだ」という世論が形成され、それを背景として1999年に「給付削減」に焦点を当てた年金改革の議論が展開されました。

1999年の年金改革では、大蔵省(当時)や厚生省(当時)などが提示した以下の「5つの選択肢」が議論のたたき台となりました。

議論の結果、今後の年金制度は「C案(総報酬制の導入と保険料率20%程度への抑制)」を軸に設計することで決着しました。C案は本来「給付額の削減」と「保険料率の引き上げ」を両輪とするものでしたが、この1999年改革においては、特に給付額の削減に焦点が当てられて正式決定されました。その一方で、痛みを伴う保険料率の引き上げについては凍結(据え置き)され、結論が先送りされる形となりました。

1999年改革で先送りされた財政健全化への課題に対し、2004年の年金改革では「収入を先に決め、その範囲内で自動的に給付額を決定する仕組み」への大転換が図られました。

主な改革内容は以下の通りです。

・保険料水準固定方式の導入: 保険料率の上限(厚生年金の場合は18.3%)をあらかじめ固定したうえで、そこに向けて段階的に保険料率を引き上げていく方式を採用しました。

・基礎年金国庫負担の引き上げ: 基礎年金給付の財源における国庫(税金)負担の割合を、従来の3分の1から2分の1へと引き上げることが決定されました(2009年度までに完全実施)。

・マクロ経済スライドの導入: 現役世代の減少(少子化)や平均寿命の伸び(高齢化)といった社会情勢の変化に合わせて、年金の給付水準を自動的に調整(抑制)するシステムを導入しました。

・所得代替率の見通し: 年金給付水準と現役世代の平均手取り収入額の比率を示す「所得代替率」について、将来的に50.1%まで低下することを容認しつつも、50%を割り込まない(財政検証での目安)こととしました。

この2004年改革により、日本の公的年金は「給付(約束)が先にあり、足りない財源を後から保険料引き上げで補う仕組み」から、「上限を決めた収入の範囲内で給付をやりくりする仕組み」へと構造的な転換点を迎えることになりました。2004年以降も部分的な年金改革は実施されていますが、この2004年改革がもたらした基本的な土台は、現行の公的年金制度にそのまま引き継がれています。