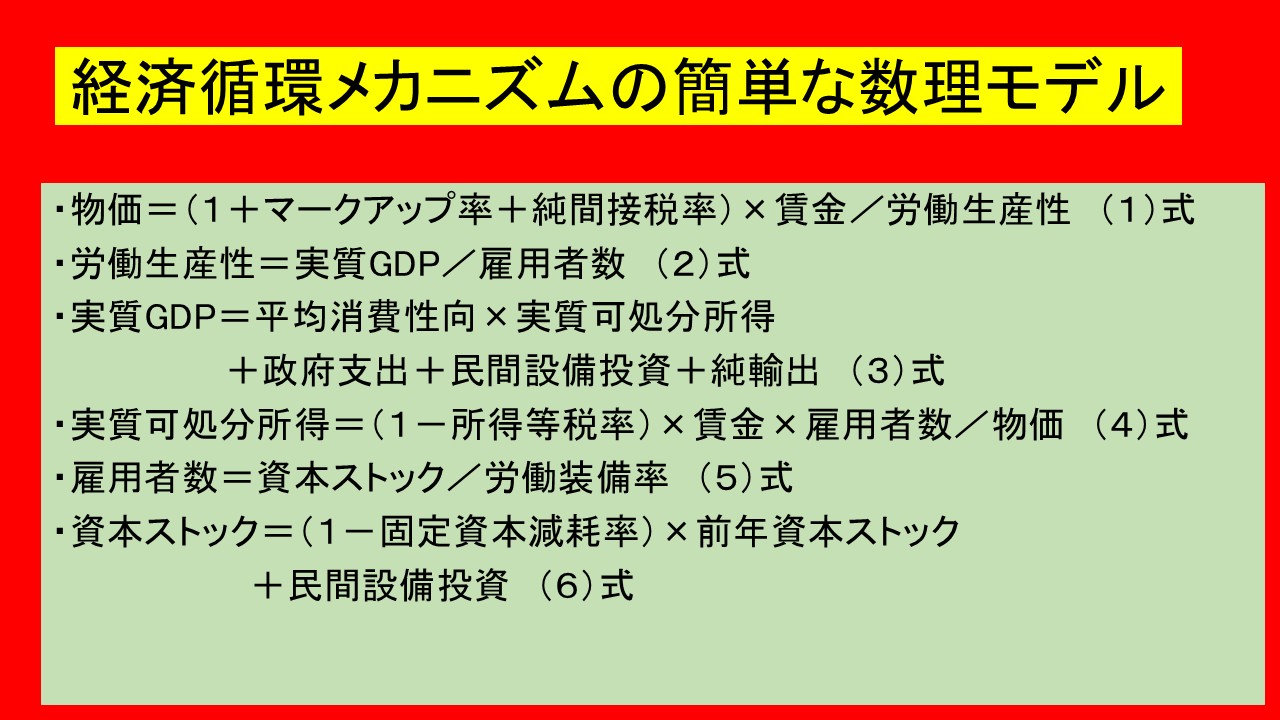

賃金引上げを起点とする「攻めの経済」を構想する際、「賃金の引き上げがどのように経済全体へ波及し、実質的な豊かさ(実質賃金の上昇)をもたらすのか」というプロセスが重要になります。ここでは、そのようなプロセスが発生する経済循環メカニズムについて、三つの基礎的考え方を説明し、冒頭の画像に示した循環メカニズムの簡単な数理モデルを紹介します。

➀ 物価決定のメカニズム:マークアップ原理

賃金が上がった時、実質賃金が上昇するかどうかは、物価動向に依存します。賃金引上げ以上に物価が上昇すれば、実質賃金は下落し、逆に賃金引上げが物価上昇を上回れば、実質賃金が上昇します。したがって、実質賃金のゆくえをみるためには、まずは物価がどのような要因によって決まるかを明らかにする必要があります。

企業の価格形成のプロセスを説明する時の有用な理論として「マークアップ原理」があります。これは、製品の価格は主要な費用である賃金コストに「一定の利潤を上乗せ(=マークアップ)」して決まるという考え方です。 この理論をマクロ経済に応用して、物価決定の要因を明らかにすることができます。

今、国内経済では、労働者(雇用者)のみからなる家計、政府、企業の3つの経済主体が存在するとします。このとき、生産活動で生み出された付加価値(=名目GDP)は、家計の取り分である雇用者報酬、企業の取り分である粗利潤、政府の取り分である純間接税に分配されます。

雇用者報酬は賃金に雇用者数をかけたものであり、企業サイドからみると賃金コストになります。粗利潤は、企業の固定資本減耗と営業余剰の合計です。純間接税は政府が受け取る消費税や関税などの間接税から、企業活動などへの補助金を差し引いたものです。

ここで、賃金コストをベースに企業が確保しようとする粗利潤の割合を「粗利潤率」、賃金コストをベースに政府が徴税する純間接税の割合を「純間接税率」と定義します。この時、分配からみた名目GDPは次のように表すことができます。

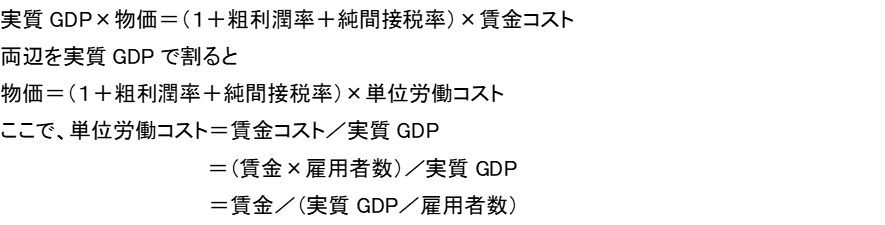

他方、名目GDPを生産の面からみると物価に実質GDPにかけたものですから、「名目GDP=実質GDP×物価」となります。分配面の名目GDPと生産面の名目GDPは三面等価の原則によって等しいですから、次式が成立します。

単位労働コストは賃金コストである雇用者報酬を実質GDPでわったものですから、1単位の実質GDPを生産するのに必要な賃金コストを意味します。尚、「1単位の実質GDP」における「1単位」とは、例えば、「10億円あたり」とか「1兆円あたり」とか任意に設定できます。

実質GDPを雇用者で割ったものは、労働者1人あたりが生み出す実質付加価値を意味し、労働生産性と呼ばれます。したがって単位労働コストは賃金を労働生産性で除して、もとまります。以上のことを式でまとめると、物価決定に関する基本的式が導出されます。

企業がもとめる粗利潤率や政府の裁量できまる純間接税率が上昇すれば、物価は上昇し、逆は逆ということになります。賃金が上昇すれば、単位労働コストが上昇して他の条件に変化がなければ、物価は上昇します。労働生産性が上昇すれば、単位労働コストを抑制することができ、物価は下落します。したがって労働生産性をいかに上昇させるかが、賃金引上げても物価を安定させる重要な「肝」のひとつになります。ここで重要なことは、実質GDPと雇用者数が変化すれば、労働生産性も変化するという点です。したがって、実質GDPと雇用者数はどのように決まるかを明らかにすることが必要になります。

② 需要決定のメカニズム:有効需要の原理

実質GDPの決定では、「需要が経済規模を決定する」というケインズ経済学の根幹である「有効需要の原理」が生きています。これは、一国の生産活動(=実質GDP)の規模は、家計の消費や企業の投資といった「需要」の大きさによって決まるという考え方です。

今、経済主体ごとの国内需要について、家計は消費、政府は消費や公共投資などの政府支出、企業は民間設備投資を生み出すとします。海外との関係では純輸出(=輸出−輸入)が発生します。この時家計消費、政府支出、民間設備投資、純輸出の合計が需要になり、それに規定されて生産活動の規模である実質GDPが決まります。

家計消費(名目)は、家計の可処分所得(名目)に平均消費性向をかけてもとまります。可処分所得(名目)は賃金総額である雇用者報酬(=賃金×雇用者数)から所得税等の税収を引いたものです。所得税等が雇用者報酬に占める割合を所得等税率と呼べば、「可処分所得(名目)=(1-所得等税率)×雇用者報酬」になります。

実質の家計消費は平均消費性向に実質可処分所得をかけてもとまります。実質可処分所得は、上記の可処分所得(名目)を物価で除してもとめます。

以上のことを式でまとめると、

実質GDPは、平均消費性向、所得等税率・賃金・物価・雇用者数で決まる実質可処分所得、政府支出、民間設備投資、純輸出などの経済変数で決まることになります。

③ 「技術革新」と「雇用」の連動:労働装備率の役割

雇用者数はどのように決まるか、その考え方を解説します。企業はその傘下に工場、事務所、営業所、店舗など多くの事業所をかかえており、各事業所に必要な最適な雇用者数を配置することになります。事業所は一定の資産価値をもつ資本ストックですから、資本ストックごとに雇用者数が最適に配置されると考えることができます。資本ストックと雇用者の組み合わせは、雇用者1人当たりの資本ストックで把握することができ、一般的に労働装備率(=資本ストック/雇用者数)と呼ばれています。

労働装備率は企業ごとにあるいは産業ごとに異なります。しかし、国民経済レベルで考えた場合は、経済全体で集計した資本ストックと雇用者数をもとに労働装備率をとめることになります。この時、もし、労働装備率が所与であるとすれば、資本ストックの量によって雇用者数が決まります。資本ストックは、前年の資本ストックから固定資本減耗分を引き、それに今年の民間設備投資を加えたものになります。

労働装備率が高くなるということは、AI・ロボット・IT技術など技術革新を体化した設備投資を拡大して、必要な人員の数を最適化・減少させることを意味します。逆に労働装備率が低くなるということは、技術革新を体化した設備投資より雇用者数増加を優先し、技術革新が経営にあまり生かされていない状況になります。

このように労働装備率は技術革新の程度を反映しています。労働装備率を実態に即して外生的に与え、例えば、より技術革新が将来進むと予想される場合は、高めに労働装備率の数値を想定して、一定のシミュレーション分析を行うことができます。

労働装備率を所与とすると、民間設備投資の伸びによって資本ストックが変化し、それに必要な雇用者数がもとまることになります。雇用者数がもとまれば、実質GDPをそれで除して労働生産性がもとまることになります。

「賃金の引き上げがどのように経済全体へ波及し、実質的な豊かさ(実質賃金の上昇)をもたらすのか。」という命題に応えるための簡単な数理モデルは冒頭の画像のようになります。

この数理モデルを使って、賃上げの波及メカニズムを明らかにすることが、次の課題になりますが、結論を先取りすると、単なる名目賃金の引き上げだけでは、物価上昇によって実質賃金が相殺されるリスクがあることを明らかです。賃金引上げを起点とした好循環を確かなものにするためには、以下の3点が不可欠であることを示唆しています。

・労働生産性の向上: 労働装備率を高める投資(技術革新)により、雇用者数の増加を抑制して労働生産性を高め、物価上昇を抑制する。

・財政・分配のコントロール: 純間接税率や所得等税率、粗利潤率を適切に調整し、賃金引上げが、実質的な消費拡大(実質GDP増)に結びつく環境を整える。

・内需主導の成長: 実質可処分所得の向上を通じて消費を拡大し、それがさらなる投資と生産性向上を呼ぶサイクルを定着させる。